扶養を抜けると社会保険料を自分で払わなくてはいけなくなるし、負担が増えて大変ですよね。

バリバリ働けるなら何も問題はありませんが、子育てや介護など様々な事情で仕事が続けられなくなった方もいるはず。

そのため働き方を見直し、一旦廃業・扶養に戻ることにしたんです。

今回はフリーランス妻が夫の扶養に戻るための条件について解説していきます。

もし扶養に戻ることを考えているなら、ぜひ参考にしてくださいね。

扶養には2つの種類がある

『扶養』には、社会保険の扶養と税の扶養の2つの意味があります。

| 扶養の種類 | 扶養内容 |

| 社会保険の扶養 | 国民年金:第3号被保険者になれる 健康保険:夫の被扶養者として扱われる |

| 税の扶養 | 配偶者の所得や収入に応じて課税所得が引き下げられる |

フリーランス・個人事業主として働いてる人が特に気にしなくてはいけないのは、社会保険の扶養ですね。

年収130万円を超えると国民年金と健康保険料を自分で支払うことになります…。

しかも社会保険の扶養は売上(収入)で計算されるのがやっかい。経費を引けない場合がほとんどなんですよね。

パートやアルバイトのように会社に属しているわけではないため、厚生年金に入れるわけでもなく、会社の健康保険の恩恵を受けられるわけでもありません。

そう、中途半端に扶養から抜けるとちょっともったいないんです。

わたしは去年、年収140万円というなんとも微妙な売上でした。社会保険の扶養から外れてしまったので働き損ですね^^;

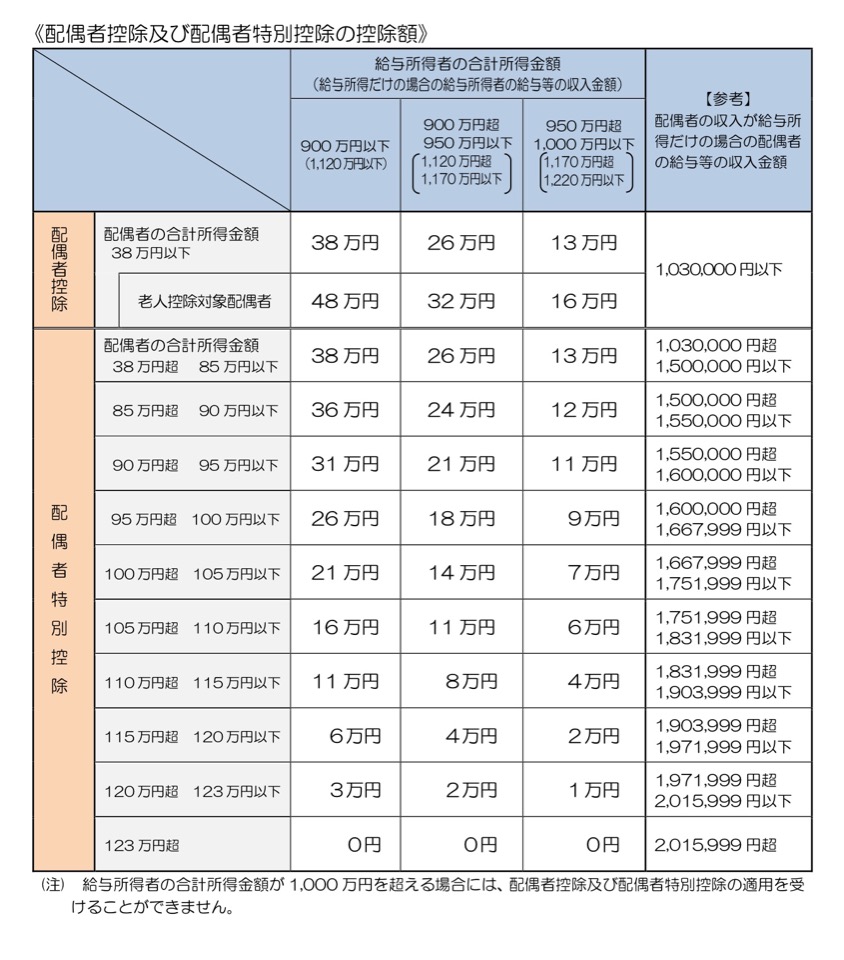

一方、税の扶養は所得で計算されます。

経費や青色申告控除を使うことで、配偶者控除または配偶者特別控除を受けられる可能性があります。

個人事業主を辞めた妻が扶養に入るための条件まとめ

夫の扶養に入るためには、一定条件を満たす必要があります。

2018年から制度が一部変わりましたが、変わったのは税の扶養条件のみです。

社会保険の扶養条件は変わってないので注意しましょう

年収130万円を超えていても社会保険の扶養に入ることが可能

先に言っておくと、すでに年収130万円を超えていても社会保険の扶養に入れます。

なぜなら年収130万円というのは、今後の見込み年収のことだから。

廃業でこれから1年の見込み年収が0~130万円未満になるなら、今年稼ぎまくっていても扶養に戻れます。

つまりは毎月の月収が10万8,333円を下回ることが確実なら、仕事を辞めずとも扶養に戻れるかもしれないということですね。

ただし、旦那さんの所属する健康保険により扶養認定条件が微妙に異なる点に注意。

たとえば…

- 個人事業主として開業していると扶養に戻れない場合(→廃業届の提出が必須)

- 直近の確定申告書の控えが必要な場合(→すぐに扶養に戻れない)

辞める場合は廃業届のコピーが必要となることがほとんど。会社員でいうところの離職票や資格喪失証明書のようなものだからです。

廃業届がないとすぐに扶養認定をしてくれないこともあるので、必ず控えをもらうようにしましょう。

税金の扶養は今年の所得・年収による

税金の扶養は見込みではなく、今年1~12月の収入・所得で判断されます。

2018年から制度が改正されてややこしくなっているものの、配偶者特別控除の枠が広がって働きやすくなりましたね。

参考:https://www.nta.go.jp/users/gensen/haigusya/pdf/02.pdf

変更ポイント

- 世帯主の所得制限の設定

- 配偶者特別控除の対象が年収141万円から201万円に

社会保険と違って所得で判断されるので、売上から経費、青色申告特別控除などを引くことができますよ。

配偶者控除は従来通り所得38万円以下で変わりません。

ただし、配偶者特別控除だと家族手当、配偶者手当が出ないことも。

旦那さんが手当の手厚い会社で働いてるなら、配偶者控除内の方が得な場合もありますね。

今年大幅に稼いでいて控除が受けられない場合は、次回からの控除に期待しましょう。

扶養に戻りたいなら夫の会社・健保に相談するのが確実

扶養に戻る場合は、夫の会社・健康保険の指示を仰ぐのが確実です。

個人事業主が扶養に戻るときは、必要な手続きがいろいろあります。

正直とても面倒でした…

それでも扶養は自己申告制なので、条件を満たしているなら申請しないと損ですよ。ぜひ扶養に入れるか確認してみてくださいね!